放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

中金研究

本文回顾了量化投资行业过去十余年的发展历程,分析其竞争重心如何从局部环节的单点优势逐步向系统认知能力演进。我们提出了量化行业的三主线演进框架,认为AI技术的落地正在重塑数据的广度、模型的深度以及组织架构的协作模式。在信息处理、因子挖掘、交易与风控等环节,AI不仅提升了效率,更赋予了策略捕捉“认知Alpha”的能力。展望未来,我们认为中频区间或将成为主战场,随着AI工具扩散,平台与系统化能力可能成为行业基础设施,但机构间的核心差异仍将体现在数据、算法等维度。

点击小程序查看报告原文

Abstract

摘要

行业趋势:从速度到认知,系统化竞争加剧

过去十多年,量化行业经历了从结构化数据到另类数据、从线性模型到生成式AI的跨越。当前行业正处于向Quant 4.0时代发展的关键时期。传统的量化投研往往呈现为串行的流水线,而Quant 4.0的核心特征是以多智能体(Multi-Agent)协作为核心的“认知型”架构。部分头部机构正“慢下来以提速”,将算力资源转向由AI驱动的中频预测平台建设。近期通用智能体(如Claude Cowork、OpenClaw等)的成熟,正在降低量化投研的自动化门槛,但我们认为AI工具的普及带来的是“生产率”的跃升,而非直接创造Alpha。通用Agent的普及反而可能加速策略同质化,真正可持续的超额收益依然建立在独有的高质量数据、精细的组合优化模型以及交易算法之上。

信息处理:LLM与RAG的基建价值

大语言模型(LLM)正在改变另类数据的处理方式。相比传统NLP依赖关键词匹配的高成本维护模式,LLM凭借零样本学习能力,能从上百页的公告中精准提取关键信息,边际成本大幅降低;更重要的是,它能理解上下文语境,捕捉措辞细微变化背后的态度和预期差。针对LLM的幻觉问题,RAG技术通过“检索-引用-生成”的流程,实现策略留痕、有据可查。这标志着量化策略开始具备“认知Alpha”的获取能力——即通过捕捉管理层措辞变化等深层逻辑,部分缩小了量化研究与基本面研究在深度认知上的差距。

因子挖掘:从数据挖掘到逻辑生成

在因子挖掘环节,LLM可以帮助量化研究走出人工产能不足与遗传规划(GP)解释性差的困境。以FactorMAD为代表的Multi-Agent Debate(多智能体辩论)框架,通过引入“提案者”与“批判者”的对抗机制,实现了从盲目算力穷举到逻辑驱动生成的转变,产出具备清晰经济学逻辑的因子。

架构升级:Multi-Agent从流水线到认知型系统

过去的量化投研多采用单向串联的流水线架构,往往面临失效难归因的问题;而端到端模型又存在“黑盒”的风险。Multi-Agent本质上是将系统升级为具备认知分工的组织。系统可拆解为类似于真实资管机构架构的多个模块(如数据团队、研究团队、独立风控团队等),将隐性的团队协作显性化和代码化,为传统的机器学习等量价模型装上具备统筹反思能力的“大脑”。

LLM之外的AI量化:持续创新

预测侧的时序基础模型(TSFM)正向金融领域深度特化(如清华Kronos模型),通过将K线数据转化为Token有效克服低信噪比难题,提升模型应对市场状态切换时的样本外泛化能力;另一方面,决策侧的强化学习模型(RL)更擅长将冲击成本与滑点等交易约束内生化,在拆单执行与动态风控中展现出较强的潜力。

主战场与能力重估:聚焦中频策略,AI基建化重塑护城河

展望未来,我们判断兼顾数据丰度与延迟容忍度的“中频区间”(分钟级至周度)将成为AI技术落地的主战场,并推动量化核心竞争力的重估。中频策略赛道既有充足样本支撑复杂模型训练,又能容忍一定延迟以允许智能体进行多轮辩论。在当前新媒体环境下,信息传播与市场轮动不断提速,对中频策略的迭代效率提出了高要求。然而,随着通用AI工具与算力的普及,单模型的优势将趋于收敛,构建涵盖“数据—研究—监控—归因”标准化流程的AI-Agent投研平台,将很可能变为Quant 4.0时代必备的量化行业“基础设施”。但这类系统化平台并不必然构成护城河,我们认为未来更可持续Alpha或超额表现,终将回归并沉淀于量化机构高质量私有数据的储备、组合管理与执行能力,以及风险管理等等多维度的深厚积累上。

风险

需警惕LLM的幻觉问题、策略的同质化拥挤、以及过拟合风险。

Text

正文

行业趋势:从速度到认知

回顾过去十余年量化投资的发展路径,我们观察到行业竞争的重心正在发生变化:从早期依赖局部环节的技术领先(如更快的数据、更低的延迟、更强的单模型),逐步转向以AI为枢纽的系统性能力建设。我们认为,当前量化机构的核心竞争力,已不再局限于某类高频因子或某种深度学习模型的创新,而在于能否借力AI,搭建起数据、模型、交易执行、风控闭环协同的系统。这种竞争的本质是看谁的研究产能更高、系统自我进化能力更强。

三主线框架:数据、模型与组织架构

沿用在系列前序报告中的表述,我们认为可以将行业演进拆解为三条相互交织的主线:

图表1:量化投研演进的“三主线”框架

资料来源:Wind,中金公司研究部

Quant 1.0到Quant 4.0

在三主线框架之上,我们可以使用相对更常见且易于理解的Quant 1.0–Quant 4.0的表述体系,对当前所处阶段作更具体的定位:

►Quant 1.0:经典因子模型阶段(2000年代-2010年代初)

这时期策略研发以多因子线性模型为核心,强调经济学逻辑与参数稳定性,因子开发的焦点在于对财报、行情等结构化数据的精细化挖掘深度。这一阶段的策略开发以研究员经验与逻辑推演占主导。

►Quant 2.0:技术进阶阶段(2010年代中期)

随着Level-2订单簿等交易数据可得性提升,量化管理人开始加大价量技术类因子的开发,同时通过动态因子择时、非线性因子合成等方法增强经典的因子投资框架,但总体仍以人工构建逻辑加统计验证为主。

►Quant 3.0:机器学习&另类模型阶段(2015-2023年)

另类数据(供应链、新闻等)与机器学习模型的大规模应用使策略能够从海量非结构化信息中提取信号。然而这一阶段的量化体系不同模型之间相对较为独立,数据加工、因子挖掘、组合优化等环节是各自进行的,研究到生产链路长,收益和回撤归因难度较大。

►Quant 4.0:Agentic Infrastructure时代(2024年至今)

我们倾向于将Quant4.0理解为一次投研基建的升级:其目标不是打造一个能全自动交易的机器人,而是通过多智能体(Multi-Agent)协作,把投研流程拆解为标准化、可编辑的模块——在不牺牲严谨性的前提下,缩短研究迭代周期,同时大幅提升可追溯性与可复现性。需要强调的是,Quant 4.0并非对传统机器学习模型(如XGBoost、神经网络等)的替代,而是为其加装了“智能外壳”。在当前的交易环境中,绝大部分的Alpha依然来源于经典机器学习模型对价量与基本面特征拟合。而Agentic Infrastructure的价值在于让挖掘这些特征、调优这些模型的流水线得到产能和稳定性的提升。

头部量化机构实践:从“速度竞赛”到“预测与工程化”能力

根据海内外量化对冲基金行业的相关公开信息,头部量化机构的竞争重心正在发生一些变化:(1)从单纯的比拼低延迟交易能力到相对中频的预测能力;(2)把AI大模型嵌入投研流程,以实现更高的研究效率和更高的稳健性。这些变化也可以从人才流动上观察得到,过去一年Jane Street、Balyasny、Millennium等机构均有从DeepMind等AI大厂引入关键人才的案例。[1][2][3]

案例一:Man Group的Agentic AI实践

作为全球最大对冲基金之一,Man Group在公开材料[4]中将其AlphaGPT描述为一种智能化AI研究工作流(agentic AI research workflow):能够在既定研究方法论约束下,自动生成研究想法、编写代码并进行回测,从而显著压缩“研究思路→可运行策略原型”的周期。更关键的是,Man Group强调保留投资流程中的治理与复核:AI可提升研究效率,但研究假设、经济逻辑与上线决策仍需通过人类投委会/研究委员会审阅,以避免“看似合理但不可用”的模型产出进入生产环境。

这种架构既利用了大语言模型的生成能力,又通过人工审核层控制了模型幻觉的风险,体现了Quant4.0增强人类决策而非替代人类决策的核心思想。

案例二:Hudson River Trading——从“微秒竞赛”到“AI驱动的短期预测”

长期以来HRT被视为量化高频交易中速度的代名词。然而根据其人工智能实验室负责人Iain Dunning(前Google DeepMind高级研究员)在2025年透露的信息[5],传统高频微秒级延迟套利的优势正在被市场竞争消磨。

HRT正践行“慢下来以提速”(slow down to speed up)的理念[6],优先发展由AI驱动的中频策略(Mid-Frequency),持仓周期从微秒级延长到分钟级甚至数日,利用统计推断和预测建模,基于市场微观结构数据进行高置信度统计预测。

Agentic Copilot普及:提高“生产率”,而非创造 Alpha

如果说头部机构的动向代表了“自建架构”的顶层设计,那么近期通用AI产品与开源生态的发展,则预示着Agentic Workflow(智能体工作流)正加速向全行业外溢。

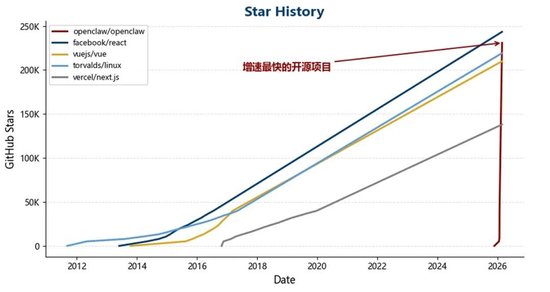

近两个月海外Agentic产品的迭代表明大模型正在从对话任务走向执行任务的通用工作流层。例如Anthropic最新升级的Claude Cowork被定位为面向知识工作者的协作型智能体,不仅能读取文件、起草文档,更能通过连接器直接接入Google Drive、FactSet等软件,执行复杂任务[7];而在开源领域,诸如OpenClaw这类“行动型Agent”框架也已出现[8],其特点在于将对话历史、工具调用(如执行代码、操作本地文件)与状态完整保留在用户自有设施上,从而降低对闭源大厂的依赖。

图表2:Github上Star增速最快的开源项目对比

截至2026年2月26日资料来源:star-history.com,中金公司研究部

我们认为,这类可执行智能体的成熟将为量化行业带来能力扩散效应:它会有效降低投研与运营的流程建设成本,帮助资源相对有限的中小机构以更低成本搭建自动化的“取数-清洗-回测-报告”流水线。

然而我们需要客观看待这种工具层面的普及:Agentic Copilot提升的是研究“生产率”,而非直接提供Alpha。相反,通用Agent的广泛使用更容易带来研究路径与策略的同质化。在算力与模型日益“基建化”的背景下,真正可持续的超额收益无法单纯靠一个AI-Agent获得,而是依然需要建立在机构独有的高质量数据、精细的组合构建模型,以及精准的交易执行能力之上。

信息处理:LLM重塑另类数据的加工流程

A股市场的有效信息往往披露密集、格式复杂且高度依赖语境(如定增预案、问询函回复、股权激励方案、诉讼公告等)。LLM的介入,首先解决的是信息加工环节的数据清洗工作,将非结构化文本转化为可直接用于交易的标准化信号。

从NLP工具升级为通用语言基座

过去,处理公告等文本信息常依赖于分词、正则匹配等手段。这种模式不仅需要为每种公告类型(如定增、回购、业绩预告)单独编写提取规则,且一旦文档格式变动即容易失效。LLM作为通用的语言模型,带来了两个维度的突破:(1)边际成本的大幅下降。(2)语境化理解与预期差捕捉。

RAG:投研落地的可靠基础设施

尽管LLM能力强大,但其幻觉问题与模型的预训练截止时间限制,在实际投资场景中是会带来问题的。检索增强生成(RAG)技术,就成为了连接LLM与策略落地的关键桥梁。RAG的优势在于:(1)可审计性高,可过程留痕;(2)领域适配与精度提升;(3)知识更新的灵活性高。

因子挖掘:从穷举试错到逻辑驱动的进化

Alpha因子挖掘长期面临解释性与效率的两难:人工挖掘因子时往往更强调经济学逻辑但挖掘效率有限;基于遗传规划的挖掘方法虽能遍历海量算子和特征的组合,却往往产出缺乏逻辑支撑且快速衰减的同类因子。

LLM与Multi-Agent技术的结合,提供了一种新路径:基于逻辑的探索。这不仅是从盲目试错到逻辑生成的升级,更是构建一个具备自我反思与抗衰减机制的Alpha挖掘流水线的升级。

路径对比:人工、GP与LLM

► 人工挖掘:逻辑清晰但产能受限

A股市场的有效因子往往蕴含着深层的逻辑,如对“融资融券约束”、“北向资金偏好”或“景气度扩散”的刻画。人工挖掘的优势在于能够构建逻辑闭环,便于在组合层面进行风险暴露控制。然而,随着财务细分科目、高频微观结构特征及另类数据的指数级增长,人工探索的边际收益呈现递减趋势,难以覆盖庞大的特征空间。

►遗传规划(GP):覆盖面广但可解释性低

GP算法通过交叉变异在算子空间进行搜索,具备较高的覆盖率。但其目标函的单一,容易导致过拟合。纯数据驱动挖掘容易收敛到的热门因子类型中,导致拥挤。此外,GP生成的复杂公式往往缺乏直观的金融逻辑,给因子的失效归因带来了比较大的挑战。

►LLM赋能:基于辩论机制的可解释生成

LLM并非简单的代码翻译器,而是具备逻辑推理能力的研究员。为了解决单一LLM模型容易产生幻觉或逻辑漏洞的问题,学术界(如FactorMAD, 2025[9])提出了Multi-Agent辩论框架。这种模式不再是单向的“指令-生成”模式,而是引入了“提议-批判-修正”的对抗机制,确保入库因子兼具可解释性与稳定性。

案例:FactorMAD会辩论的因子挖掘框架

FactorMAD(Factor Mining via Multi-Agent Debate)展示了如何通过模拟人类研究员的协作与争论,来提升挖掘的因子质量。

►核心机制:双重角色的对抗

不同于传统GP算法的随机变异,FactorMAD引入了两个具有不同先验知识的Agent:

Proposer Agent(提案智能体):基于对市场的理解(如“量价背离原理”),提出一个新的因子思路并写出初始的因子计算代码。

Debater Agent(批判智能体):扮演风控的角色,不直接生成因子,而是专门负责“挑刺”。它会检查代码是否使用了未来数据、逻辑是否过于复杂、或者是否违背了经济学逻辑等。

迭代进化:在收到批判意见后,Proposer必须进行自我反思并修改代码,经过多轮辩论后,才会被提交至回测系统。

通过引入类似FactorMAD这种基于辩论的Multi-Agent架构,因子挖掘可以实现从暴力搜索到认知博弈的跨越。这种模式产出的因子,不再单单是依赖于历史数据的拟合,而是经过了模拟分析师的多轮逻辑辩论、具备清晰投资逻辑的信号。

架构升级:Multi-Agent从流水线到认知型系统

为何需要Multi-Agent?

在上一阶段的量化行业发展进程中,投研系统主要采用流水线架构:数据清洗、因子计算、模型预测、组合优化。这种串行结构虽然实现了自动化,但在面对日益复杂的市场时暴露出了一定的瓶颈。例如,模型缺乏逻辑归因与自我修正:当预测失效时,模型无法解释是因为宏观环境变化还是数据源错误,更无法像人类研究员一样进行“反思与修正”。

过去几年端到端(end-to-end)模型也曾被视为简化流程的方向,但在真实投研中往往仍然面临可解释性不足、失效难归因、与风控结合困难等问题。

我们注意到,部分头部量化机构已开始将Multi-Agent用于量化研究流程的模块化改造。ManGroup公开介绍他们的AlphaGPT[10],采用agentic workflow方式,将研究流程拆解为“思路—代码—评估”三类角色。

架构对比:流水线、端到端、Multi‑Agent(从“自动化”到“组织化”)

我们认为Multi‑Agent不是对流水线或端到端架构的“替代”,而更像是在其之上增加组织层,Multi‑Agent架构的加入可以把原本隐性的人类协作显性化。

图表3:三类投研架构对比

资料来源:Wind,中金公司研究部

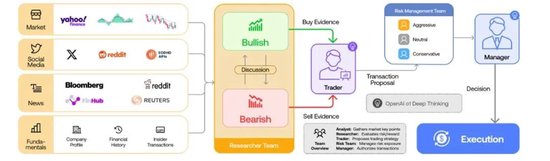

案例:Trading Agents——模拟真实的量化公司组织架构

参考《TradingAgents》[11]论文,该框架适用于多因子信息驱动的场景,其设计思路是参照真实量化私募/对冲基金的投研架构,将交易系统划分为不同的职能模块:

图表4:TradingAgents整体组织架构

资料来源:Yijia Xiao, Edward Sun, et al. TradingAgents: Multi-Agents LLM Financial Trading Framework. 2025;中金公司研究部

Multi-Agent并非全新概念,量化投研体系本就采用模块化分工;LLM带来的实质变化在于,让需要主观判断的投研环节也能实现模块化、流程化,并与确定性的风控、组合系统形成可追溯的闭环。Multi-Agent并非否定过去的量化模型,而是为其加装了大脑与感官。它让量化投资从单纯的数据算法竞争,升级为系统认知能力的竞争。

因此更务实的Quant4.0落地形态其实是混合架构。在这种架构下,AI智能体主要负责从新闻与公告中提取特征,负责市场状态识别与分析、负责排查数据中的问题,负责流程闭环等;而具体的因子打分与合成、组合优化等工作依然交由基础的机器学习模型来完成。这种组合既保留了传统量价模型的收益基本盘,又加入了认知型信息的收益增量。

LLM之外的AI量化:持续创新

前文讨论了LLM/RAG/Agent如何重塑信息加工与投研流程。若把视角转到LLM之外,过去2–3年业界在ML模型层面同样出现了若干值得关注的新趋势:一是以TSFM为代表的预测侧“基座化”,强调跨资产、跨频率的通用时序表征;二是以强化学习模型为代表的决策侧“系统化”,强调多智能体端到端模式的一体化架构搭建。

预测侧基座模型:TSFM

TSFM把“Foundation Model”的模式迁移到结构化的时间序列数据上:用跨资产、跨频率、跨市场的大规模序列预训练,提炼通用时序表征,再低成本适配下游任务(预测、分类、异常检测)。

TSFM的根本优势在于其泛化能力和迁移学习能力。通过在上万亿个时间点上进行学习,这些模型能够捕捉普适性的时间模式、趋势以及季节性规律。这种零样本学习的新模式可以让模型直接在训练期间从未见过的新任务或新数据集上进行推理应用,无需任何额外的参数调整。该特性在金融领域较为重要,当面对新上市的金融工具或数据记录有限的新兴市场时,传统模型往往因数据稀疏而难以获得较好训练的效果[12],[13]。

决策侧优化模型:强化学习RL

强化学习擅长处理序列决策任务:智能体通过在每一个时间步观测到的市场状态(Observation),执行动作(下单、调仓、对冲),并根据市场(Environment)反馈的奖励信号持续优化策略,目标是最大化长期累计收益或最小化执行成本。与“先预测再决策”的两阶段范式不同,RL采用端到端的模式输出动作,更加适配多步决策中因预测引发误差累积、约束条件动态变化的情境。

我们认为强化学习在量化领域更可能优先落地于约束清晰、反馈闭环明确的子问题[14],例如:

交易执行:在冲击成本、滑点、流动性约束下做拆单与交易路径优化。

动态风控与仓位管理:在回撤、敞口、风险预算约束下做仓位调整。

这类问题可扩展至更广义的交易与资产管理场景,例如期权做市、波动率交易、动态资产配置等。它们本质上同样是在明确约束与收益反馈下进行长期策略优化,因此在方法论上与执行和风控问题具有内在一致性。

展望:中频或成主战场,Quant 4.0时代的能力重估

从信号挖掘走向认知构建

回顾过去两年,量化行业的竞争焦点曾长期集中在挖掘更强的单一预测信号或更快的硬件响应速度上。然而,随着大模型(LLM)与多智能体(Multi-Agent)技术的落地,我们判断行业正处于一个新的拐点:竞争正从“单点模型的预测精度”转向“系统的研究与实现能力”。

这种迁移背后,是Alpha来源的深层次结构变化。传统的量化优势多建立在对价量数据与结构化财务指标的统计规律挖掘上(即“技术Alpha”)。而LLM与Agent技术的加入,使得量化策略有机会向“认知Alpha”拓展。然而,“认知Alpha”并不是要取代“技术Alpha”,二者是增量叠加的关系。基础的机器学习模型(处理量价动量、反转与微观结构)依然是保障量化本底收益率的基石。AI系统的引入,一方面是通过对海量公告、问询函及新闻舆情的语义理解,捕捉传统模型看不到的“管理层预期差”;另一方面是利用Agent提升传统ML模型迭代优化的速度。这种复合正在部分缩小量化研究与基本面研究之间的差距。

同时我们观察到,在新媒体不断发展的环境下,各类信息的产生、传播与发酵速度较为显著加快,市场轮动提速,信号的半衰期呈现缩短趋势。这对投研体系提出了更高要求:机构不仅需要具备将非结构化信息实时转化为标准化信号的工业化能力,更需要将研究到策略的生产周期压缩至更短,以适应快速变化的市场状态。

主战场或为中频赛道

在众多时间尺度中,我们倾向于认为中频区间(分钟级至周度)将成为AI技术落地的主战场。这一区间在技术、数据与交易约束之间达成了一种微妙的平衡:相比于数据稀疏的低频段,中频拥有足够的数据样本来支撑Transformer等复杂模型的训练与微调;相比于毫秒级的高频段,中频对延迟的容忍度相对较高,允许Multi-Agent系统在决策前进行多轮逻辑辩论、风控与压力测试,从而保证了策略的稳健性。更重要的是,中频区间交易机会丰富,且受冲击成本影响,是AI在交易执行模型优化与挖掘认知Alpha能较好发挥贡献的领域。

Quant 4.0时代的能力重估

未来的量化投研系统可能会呈现“上游-中游-下游”的架构:上游是实时更新的多模态知识库,中游通过多智能体辩论机制实现因子挖掘与代码生成,下游则由独立的交易执行与风控智能体完成闭环;或是扮演类似“指挥官”角色,能够实时监控市场状态,动态调整跨频段多策略的风险预算。

然而我们必须认识到:随着通用AI工具(如Openclaw、Cowork等)与算力的快速普及,单模型的预测优势与初级的流程自动化红利将迅速收敛。能够涵盖“数据—研究—交易—监控—归因”全流程的AI-Agent投研平台将很可能降维成未来Quant 4.0时代所有机构必备的基础设施。

既然系统化平台仅是入局的门槛,它便不必然构成终极护城河。我们认为,未来更可持续的Alpha与超额表现,很可能将回归于以下几个维度:

图表5:Quant 4.0时代的能力重估

资料来源:Wind,中金公司研究部

综上所述,量化的竞争焦点正从“速度”向“认知”转移。在工具平权的时代,将顶尖的AI基建与量化机构深厚的数据资产、组合能力、风控能力深度绑定,方能在这个快速变化的市场中持续创造Alpha。

风险提示

需警惕以下风险:

1. 模型幻觉:大语言模型存在幻觉风险,准确性有待验证。

2. 策略拥挤:若行业普遍基于相同基座模型开发策略,可能导致策略同质化。

3. LLM易产生过拟合,缺乏严苛的样本外检验将导致策略失效。

[1]https://www.efinancialcareers.com/news/jane-street-hired-an-engineer-from-google-s-rebellious-ai-team-and-moved-him-to-singapore

[2]https://www.efinancialcareers.com/news/balyasny-ai-hiring-google-deepmind

[3]https://www.efinancialcareers.com/news/hedge-fund-millennium-hires-ibm-watson-veteran-to-run-machine-learning

[4]https://www.man.com/insights/what-ai-can-do-for-alpha

[5]https://www.disruptionbanking.com/2025/12/02/how-hudson-river-trading-is-breaking-records-in-2025/

[6]https://www.disruptionbanking.com/2025/12/02/how-hudson-river-trading-is-breaking-records-in-2025/

[7]https://www.cnbc.com/2026/02/24/anthropic-claude-cowork-office-worker.html

[8]https://ppaolo.substack.com/p/openclaw-system-architecture-overview

[9]《FactorMAD: A Multi Agent Debate Framework Based on Large Language Models for Interpretable Stock Alpha Factor Mining》

[10] https://www.man.com/insights/what-ai-can-do-for-alpha

[11] 《TradingAgents: Multi-Agents LLM Financial Trading Framework》

[12]Ben Asher Marconi. Time series foundation models for multivariate financial time series forecasting. 2025.

[13] Azul Garza, Cristian Challu, et al. TimeGPT-1. 2023.

[14]《Towards Generalizable Reinforcement Learning for Trade Execution》

Source

文章来源

本文摘自:2026年3月2日已经发布的《量化投资新趋势(4):从速度到认知,AI时代的量化新生态》

周萧潇 分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

高思宇 联系人 SAC 执证编号:S0080124110003 SFC CE Ref:BWM100

刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365

古翔 分析员 SAC 执证编号:S0080521010010 SFC CE Ref:BRE496

郑文才 分析员 SAC 执证编号:S0080523110003 SFC CE Ref:BTF578

陈宜筠 分析员 SAC 执证编号:S0080524080004 SFC CE Ref:BTZ190

曹钰婕 分析员 SAC 执证编号:S0080524020013 SFC CE Ref:BUA485

曹宇涵 联系人 SAC 执证编号:S0080125050006

Legal Disclaimer

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183

诚利和提示:文章来自网络,不代表本站观点。